发布日期:2024-05-27 11:26 点击次数:124

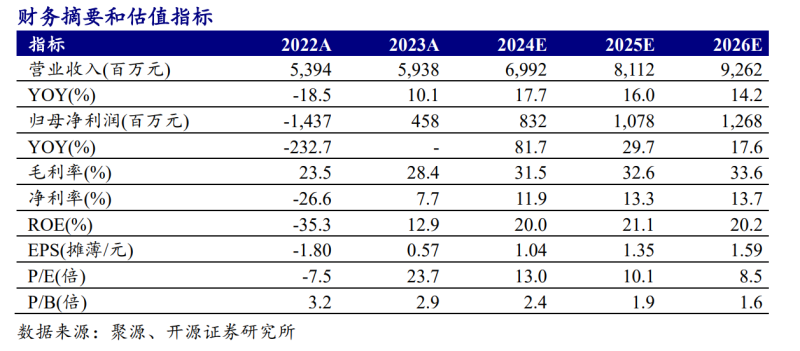

4月21日,拉卡拉(300773.SZ)发布2023年年报。陈述期内,公司已毕买卖收入59.34亿元,同比增长10.6%,已毕归母净利润4.58亿元,同比扭亏为盈,已毕增长131.85%;举座毛利率28.4%,同比增多5个百分点。

另外,2023Q1,公司已毕支付业务收入12.99亿元,同比增长2%,其中手续费收入同比增长6%;扣除非时常性损益后净利润为2.29亿元,同比增长23%,环比增长159%;包摄母公司鼓励净利润2.08亿元,受昨年同时投资收益较高身分影响,同比下跌19%。

回看年报,对于营收、净利同比增长的原因,拉卡拉在年报中暗意,陈述期内,公司已毕银行卡收单往复金额3.31万亿元;已毕扫码往复金额1.2万亿元,同比增长31%,扫码往复金额占公司支付往复金额的比重为27%。

分成方面,2023年拟每10股派发现款红利5元(含税),股息率3.12%。统计数据知道,此前两年,拉卡拉均未进行现款分成。公司2020年年度分成为每10股派发现款红利10元,股息率3.34%。

从拉卡拉前两年的事迹数据来看,拉卡拉2022年受计较压力与权投资在亏空影响事迹“大跳水”,已毕买卖收入53.66亿元,同比减少18.65%;归母净利润亏空14.37亿元,同比减少232.75%。2021年,拉卡拉已毕买卖收入65.96亿元,同比增长19%;包摄上市公司鼓励的净利润10.83亿元,同比增长16%。对于2021年不分成的原因,拉卡拉诠释称,公司行将抓行门店数字化计较干事需要多数资金参加。

主买卖务方面,陈述期内,拉卡拉主要业务分为两大类:数字支付业务、科技办职业务。2023年公司实习数字支付业务收入51.80亿元,同比增长13.06%,占买卖收入的87.22%;科技办职业务收入3.47亿元,同比增长1.54%,占买卖收入的5.84%。

另外,2023年拉卡拉数字支付业务毛利率得到晋升。陈述期内,拉卡拉数字支付业务毛利率为 26.3%,较昨年提高了6个百分点。

金融科技业务和其他科技干事收入方面,拉卡拉均同比下跌,分裂已毕买卖税收入1.4亿元与1.14亿元,同比下跌2.7%与4.9%。拉卡拉在年报中诠释主要原因是受商户贷款范围下跌、相应干事用度收入减少;银行卡信用卡抓行干事收入减少所致。

公开贵寓知道,拉卡拉建筑于2005年,于2011年获取中国东说念主民银行颁发的支付业务许可证,于2019年4月25日登陆深交所,是国内首宗派字支付边界上市企业。

开源证券于22日发布对于拉卡拉2023 年及 2024Q1 的事迹点评。试验知道,拉卡拉的投资业务方面,2023及2024Q1公司投资净收益分裂为1.3/-0.2 亿,同比转亏为盈/-119%,全年自营/长股投分裂 2/-0.7 亿,钞票减值损失算提 1.3 亿,瞻望主要系考拉基金投资样子亏空导致。不外,开源证券给出的投资评级为买入(保管)。

著述着手:蓝鲸财经

著述着手:蓝鲸财经原标题:拉卡拉23年扭亏开yun体育网,24Q1钞票减值损失算提1.3亿被指系考拉基金亏空导致

]article_adlist--> 股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP